Publiée le 29 août 2023

L’assurance-vie permet de répondre à des objectifs variés, évolutifs et complémentaires durant toute la vie, en bénéficiant d’avantages fiscaux non négligeables. 62 % des Français déclarent mal connaître le domaine des produits d’épargne et des placements financiers1. PRÉVOIR vous explique donc ce qu’est l’assurance-vie.

À quoi sert l’assurance-vie ?

L’assurance-vie est un contrat d’épargne qui peut être souscrit auprès d’une compagnie d’assurance. L’objectif est d’épargner à son rythme, en faisant des versements réguliers ou ponctuels, dans un cadre fiscal avantageux. S’il est recommandé de prévoir d’épargner à long terme, l’argent n’est jamais bloqué, c’est un contrat souple. Vous pouvez retirer tout ou partie de votre épargne à tout moment, on appelle cela un rachat.

Le capital déposé sur l’assurance-vie ne dort pas : il est investi, selon vos choix, dans différents supports financiers tels que les fonds en euros, et/ou les unités de compte2. Les éventuels gains réalisés par ces investissements sont réinvestis, ce qui peut permettre de bénéficier d’un rendement intéressant. En plus, grâce à l’effet levier des intérêts composés, les éventuels gains réalisés sont utilisés pour produire à leur tour de nouveaux gains.

En résumé, une assurance-vie permet de :

| Épargner et faire fructifier | Votre argent est placé pour fructifier dans la durée. Le capital constitué peut servir tout au long de la vie pour financer vos besoins et vos projets. |

| Garantir et sécuriser son capital | Des garanties d’assurance, permettant de sécuriser tout ou partie de la valeur de votre épargne, sont adossées à la solution d’épargne. |

| Transmettre | Vous choisissez librement la ou les personnes qui seront bénéficiaires de votre épargne en cas de décès, dans des conditions fiscales très avantageuses. |

Peut-on gagner de l’argent avec une assurance-vie ?

Oui, c’est possible. Faire fructifier son capital est l’un des principaux objectifs de l’assurance-vie. En effet, les fonds euros et unités de compte peuvent générer des intérêts3 selon les choix d’investissement effectués et les fluctuations des marchés financiers. De plus, grâce à l’effet levier des intérêts composés, les gains génèrent à leur tour des intérêts, selon un cercle vertueux sur le long terme.

Par exemple, placer 200 € par mois pendant 30 ans sur un support enregistrant en moyenne 3 % de rendement annuel, permet au total de gagner près de 44 000 € d’intérêts. Additionnés aux versements s’élevant à 72 000 €, le capital accumulé au bout de 30 ans serait d’environ 115 000 €4.

> Quelle épargne pour quels projets ?

Comment investir avec une assurance-vie ?

Une assurance-vie est une enveloppe fiscale dans laquelle l’investisseur place son épargne sur des supports financiers selon son niveau d’acceptation du risque de perte en capital.

Le fonds euros est un support d’investissement proposé et géré par les compagnies d’assurances. Il a l’avantage de garantir le capital déposé et permet la capitalisation des intérêts acquis annuellement par le mécanisme de « l’effet cliquet ». Le fonds en euros est, en grande majorité, investi sur des emprunts d’État et des obligations d’entreprises. Il peut aussi être investi en actions, immobilier ou produits dérivés.

Bon à savoir : Le terme « fonds euros » signifie que les montants sont libellés en euros, par opposition aux unités de compte qui sont exprimées en parts d’investissement.

> Retrouvez tout le lexique de l’assurance-vie ici

L’unité de compte est le nom donné aux différents supports d’investissement libellés en parts, et dont la valeur fluctue en fonction des marchés financiers. Le risque est intégralement assumé par l’épargnant qui encaisse les plus-values et supporte les moins-values. Le capital est réparti sur divers supports tels que :

- Des sociétés cotées en bourse (actions)

- Des obligations souveraines (d’états) ou corporate (d’entreprises)

- Du patrimoine immobilier (SCPI, SCI)

- Des valeurs mobilières (Sicav ou FCP)

- Des ETF – Exchange Traded Fund – (appelés aussi trackers ou encore fonds indiciels)

Vous pouvez changer à tout moment la répartition de votre épargne entre unités de compte et fonds euros. Cela s’appelle un arbitrage.

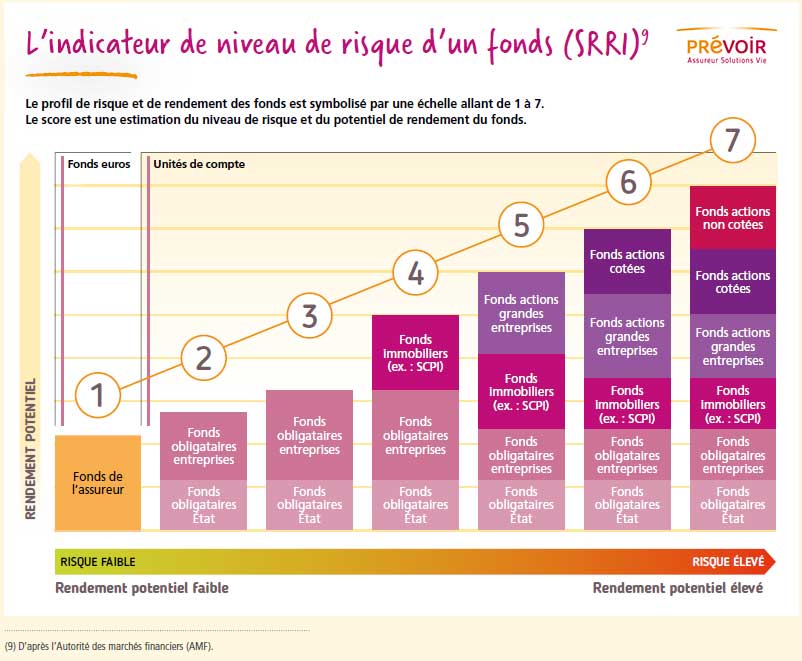

L’indicateur de risque d’un fonds

Le profil de risque et de rendement des fonds est symbolisé par une échelle allant de 1 à 7. Le score est une estimation du niveau de risque et du potentiel de rendement du fonds.

Les fonds euros, investis dans les fonds de l’assureur, ont le risque minimum, mais aussi le rendement potentiel le plus faible. Pour les unités de compte, plus l’indice est élevé, plus le risque l’est aussi, mais s’accompagne de rendements potentiels plus importants.

Exemple : Jocelyne a 50 ans et vient de vendre sa résidence principale en centre-ville pour vivre à la campagne. Elle récupère donc une somme d’argent importante qu’elle souhaite en partie épargner pour la transmettre à sa fille après son décès. Pour cela, elle ouvre un contrat d’assurance-vie et place son capital sur un fonds sécurisé afin d’être sûre que son enfant bénéficiera de l’intégralité de cette somme. Elle peut espérer un rendement d’en moyenne 3 % chaque année5.

Commander votre magazine gratuit pour tout connaitre sur l’assurance-vie

Comment gérer votre épargne ?

Vous pouvez choisir de quelle manière votre épargne sera gérée, et changer de mode de gestion quand vous le souhaitez.

- Gestion libre : Vous choisissez vous-même la répartition de votre épargne entre différents supports. Cela suppose que vous soyez habile en finance et que vous décidiez de consacrer du temps à la gestion de votre épargne.

- Gestion pilotée : Vous confiez la gestion de votre épargne à votre assureur qui tiendra compte de vos projets et des risques que vous êtes prêt à prendre (prudent, équilibré, dynamique). Ce type de gestion peut être décliné en gestion pilotée totale (le gestionnaire prend toutes les décisions sur mesure, en fonction des conditions du marché) ou partielle (le gestionnaire se charge uniquement des arbitrages entre fonds en unités de compte, d’après une sélection prédéfinie).

- Gestion à horizon : La répartition des placements évolue automatiquement en fonction de l’âge et des objectifs définis.

Préparer sa retraite et transmettre son capital avec l’assurance-vie

Les sommes versées sur un contrat d’assurance-vie peuvent être investies dans des supports financiers qui permettent de faire fructifier l’épargne sur le long terme. Plus vous avez commencé à épargner tôt, plus votre épargne aura fructifié, et vous disposerez d’un complément de revenus non négligeable une fois à la retraite !

> Préparer sa retraite avec l’assurance-vie

Il est aussi possible de planifier un dernier coup de pouce aux personnes qui vous sont chères grâce à l’assurance-vie. En effet, si le contrat avait toujours cours au moment du décès, le ou les bénéficiaires préalablement désignés peuvent percevoir le capital. Il sera transmis directement hors succession, selon la fiscalité décès avantageuse applicable à l’assurance-vie, ce qui permet de réaliser une économie importante. Ce sont des avantages essentiels !

> Transmettre son capital avec l’assurance vie

Une fiscalité avantageuse pour l’assurance-vie

L’assurance-vie est un produit d’investissement prisé en France en raison de sa fiscalité des plus-values avantageuse. Les sommes que vous avez versées sur votre contrat ne sont jamais taxées, seuls les gains (intérêts et plus-values) peuvent être soumis à une fiscalité. Celle-ci s’applique différemment dans plusieurs cas. Les principaux avantages sont :

- En cas de rachat (partiel ou total) après 8 ans6, vous bénéficiez pleinement d’une fiscalité avantageuse : les plus-values sont exonérées dans la limite d’un abattement annuel de 4 600 € pour une personne seule ou 9 200 € (tous contrats confondus) pour un couple marié ou pacsé soumis à imposition commune. Au-delà de ces abattements, les plus-values sont taxées à 7,5 % ou 12,8 %, sur option, ou soumises à l’impôt sur le revenu. Les plus-values sont également soumises aux prélèvements sociaux, quelle que soit la durée du contrat, à un taux global de 17,2 %.

- En cas de décès, le capital constitué est transmis sans fiscalité dans la limite de 152 500 € par bénéficiaire si les versements ont été effectués avant 70 ans. Il y a exonération des droits de succession jusqu’à 30 500 € si les versements ont été effectués après 70 ans.

À quel âge ouvrir une assurance-vie ?

Il est possible d’ouvrir un contrat à tout âge. D’ailleurs, étant donné que les rendements potentiels se font surtout sur la durée, il est recommandé d’ouvrir un contrat le plus tôt possible.

_____________________

(1) Autorité des marchés financiers (AMF), « Baromètre 2021 de l’épargne et de l’investissement », décembre 2021.

(2) L’investissement sur des supports en unités de compte présente un risque de perte en capital. Il n’est pas garanti, et sujet à des fluctuations, à la hausse ou à la baisse, dépendant de l’évolution des marchés financiers.

(3) L’investissement sur des supports en unités de compte présente un risque de perte en capital. Il n’est pas garanti, et sujet à des fluctuations, à la hausse ou à la baisse, dépendant de l’évolution des marchés financiers.

(4) Selon le simulateur de l’Autorité des marchés financiers (AMF), « Combien épargner et pour quel résultat ? », avec l’hypothèse de 3 % de rendement annuel moyen. À noter que l’inflation pourrait avoir une influence sur le pouvoir d’achat de votre capital final.

(5) Les performances passées ne préjugent pas des performances futures.

(6) Pour les plus-values générées par les versements effectués à partir du 27 septembre 2017.